Hieronder vind je de jaarstukken voor 2023, die we omwille van toegankelijkheid als webpagina publiceren. De financiële gegevens hebben we als afbeelding (met alt-teksten waarin de gegevens worden samengevat) opgenomen.

Download of bekijk hier de PDF-versie.

Introductie

De Wespenstichting

Oprichting en Doel

De Stichting is opgericht op vierentwintig maart tweeduizendeenentwintig. De Stichting draagt de naam de Wespenstichting en heeft haar zetel in de gemeente Groningen.

De stichting heeft tot doel:

- het bevorderen van kennis en begrip met betrekking tot sociale wespensoorten;

- de irrationele wespenangst en -haat de wereld uit te helpen;

- het ontwikkelen en promoten van natuur- en diervriendelijke methoden om overlast van wespen te voorkomen en/of op te lossen,

en voorts al hetgeen in de ruimste zin met één en ander verband houdt, daartoe behoort en/of daartoe bevorderlijk kan zijn.

De Stichting tracht haar doel onder meer te bereiken door:

- het geven van lezingen en presentaties;

- het ontplooien van activiteiten op social media;

- het schrijven van boeken, artikelen en ingezonden brieven;

- het beheren van een website;

- het helpen van mensen die problemen hebben met een wespennest;

- het ontplooien van onderwijsactiviteiten.

De Stichting heeft niet ten doel het maken van winst. Het vermogen van de Stichting zal worden gevormd door:

- subsidies en andere bijdragen;

- schenkingen, erfstellingen en legaten;

- alle andere verkrijgingen en baten.

De Stichting kan erfstellingen slechts aanvaarden onder het voorrecht van boedelbeschrijving. De wespenstichting heeft de ANBI status verworven met RSIN 862409950.

Bestuur

Het Bestuur bestaat uit een door het Bestuur te bepalen oneven aantal van ten minste drie (3) en maximaal zeven (7) leden. De bestuurders worden benoemd door het Bestuur. Het Bestuur (met uitzondering van het eerste Bestuur, waarvan de leden in functie worden benoemd) kiest uit zijn midden een voorzitter, een secretaris en een penningmeester. De functies van secretaris en penningmeester kunnen ook door één persoon worden vervuld. De bestuurders worden benoemd voor onbepaalde tijd. Bij het ontstaan van één (of meer) vacature(s) in het Bestuur zullen de overblijvende bestuurders met algemene stemmen (of zal de enig overblijvende bestuurder) binnen drie maanden na het ontstaan van de vacature(s) daarin voorzien door de benoeming van één (of meer) opvolger(s). Aan de bestuurders kan geen beloning worden toegekend.

Door bestuurders gemaakte kosten ten behoeve van het realiseren van de doelen van de wespenstichting worden aan de bestuurders op vertoon van de bewijsstukken tegen gemaakte kosten vergoed.

Verantwoording

Met uitzondering van de oprichtingsperiode is het boekjaar van de Stichting is gelijk aan het kalenderjaar. Het oprichtingboekjaar betreft de periode 21 maart 2021 tot en met 31 december 2023. Het Bestuur is verplicht van de vermogenstoestand van de Stichting en van alles betreffende de werkzaamheden van de Stichting, naar de eisen die voortvloeien uit deze werkzaamheden, op zodanige wijze een administratie te voeren en de daartoe behorende boeken, bescheiden en andere gegevensdragers op zodanige wijze te bewaren, dat te allen tijde de rechten en verplichtingen van de Stichting kunnen worden gekend. Per het einde van ieder boekjaar maakt de penningmeester een balans en een staat van baten en lasten over het geëindigde boekjaar op. De jaarstukken worden door het Bestuur vastgesteld. Vaststelling van de jaarstukken door het Bestuur strekt de penningmeester tot decharge voor het door hem gevoerde beheer.

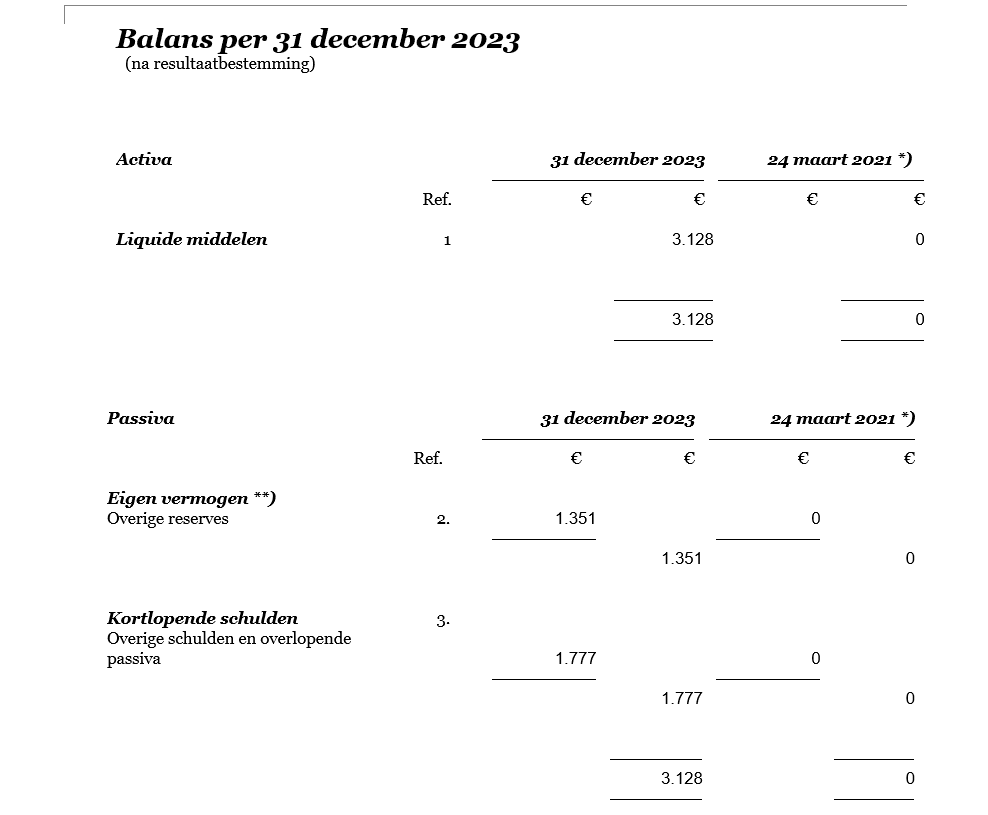

Balans per 31 december 2023

*) De stichting is medio 2021 opgericht en opteert eenmalig voor een verlengd oprichtingsboekjaar van 24 maart 2021 tot en met 31 december 2023. Van 2024 en verder jaren is het boekjaar gelijkgesteld aan een kalenderjaar.

**) Het aansprakelijk vermogen bestaat uit het eigen vermogen en bedraagt € 1.351 (31 december 2022: € 0).

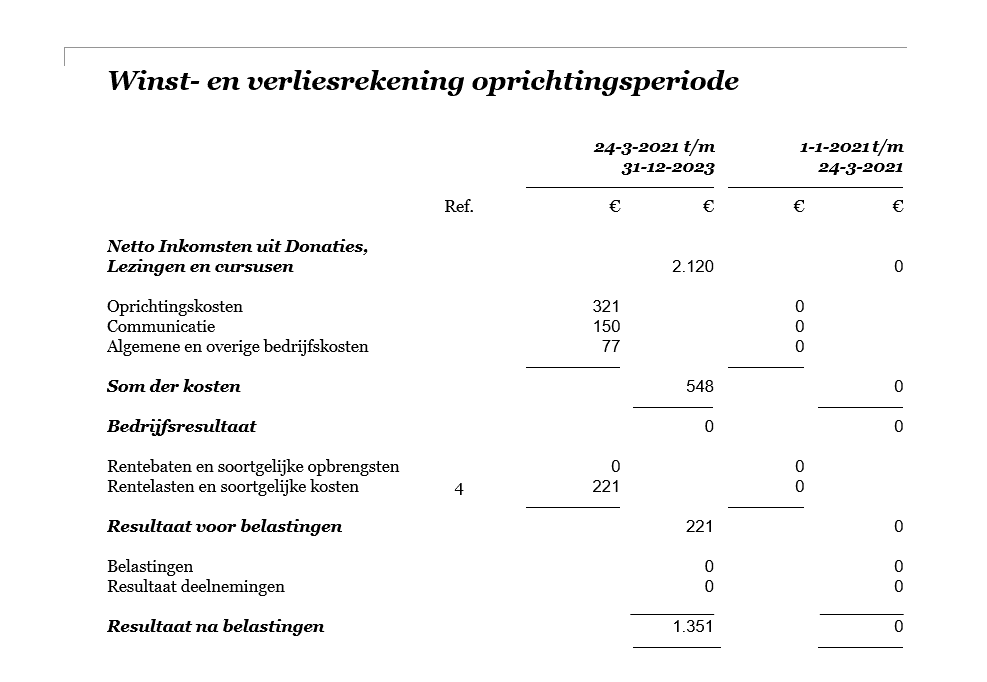

Winst- en verliesrekening oprichtingsperiode

Toelichting op de balans en winst- en verliesrekening

Grondslagen voor waardering van activa en passiva

Immateriële vaste activa

De immateriële vaste activa worden gewaardeerd tegen verkrijgingsprijs onder aftrek van afschrijvingen. Er wordt rekening gehouden met bijzondere waardeverminderingen; dit is het geval als de boekwaarde van het actief (of van de kasstroom genererende eenheid waartoe het actief behoort) hoger is dan de realiseerbare waarde ervan.

Om vast te stellen of er voor een immaterieel vast actief sprake is van een bijzondere waardevermindering, wordt verwezen naar ‘Bijzondere waardeverminderingen van vaste activa’.

Kosten van ontwikkeling

Uitgaven voor ontwikkelingsprojecten worden geactiveerd als onderdeel van de vervaardigingsprijs als het waarschijnlijk is dat het project commercieel en technisch succesvol zal zijn (dat wil zeggen: als het waarschijnlijk is dat economische voordelen zullen worden behaald) en de kosten betrouwbaar kunnen worden vastgesteld. Voor de geactiveerde ontwikkelingskosten is een wettelijke reserve onder het eigen vermogen gevormd ter hoogte van het geactiveerde bedrag. De afschrijving van de geactiveerde ontwikkelingskosten vangt aan zodra de commerciële productie is gestart en vindt lineair plaats over de verwachte toekomstige gebruiksduur van het actief. Onderzoekskosten worden verwerkt in de winst- en verliesrekening.

Materiële vaste activa

Bedrijfsgebouwen en terreinen worden gewaardeerd tegen verkrijgingsprijs plus bijkomende kosten of vervaardigingsprijs onder aftrek van lineaire afschrijvingen gedurende de verwachte toekomstige gebruiksduur. Op terreinen wordt niet afgeschreven. Er wordt rekening gehouden met de bijzondere waardeverminderingen die op balansdatum worden verwacht. Voor de vaststelling of voor een materieel vast actief sprake is van een bijzondere waardevermindering wordt verwezen naar de desbetreffende noot.

Overige materiële vaste activa worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs inclusief direct toerekenbare kosten, onder aftrek van lineaire afschrijvingen gedurende de verwachte toekomstige gebruiksduur en bijzondere waardeverminderingen.

Subsidies op investeringen worden in mindering gebracht op de verkrijgings- of vervaardigingsprijs van de activa waarop de subsidies betrekking hebben.

Voor verplichtingen tot herstel na afloop van het gebruik van het actief (ontmantelingskosten) wordt een voorziening getroffen voor het verwachte bedrag op het moment van activering. Dit bedrag wordt verwerkt als onderdeel van de boekwaarde van het actief waartegenover voor het gehele bedrag een voorziening wordt gevormd, dan wel de opbouw van de voorziening vindt plaats over de gebruiksduur van het actief.

Voorraden

Voorraden voor gebruik en verkoop

De voorraden worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs onder toepassing van de FIFO-methode (first in, first out) of lagere opbrengstwaarde.

De verkrijgings- of vervaardigingsprijs bestaan uit (alle kosten die samenhangen met de verkrijging of vervaardiging) alsmede de gemaakte kosten om de voorraden op hun huidige plaats en in hun huidige staat te brengen. In de kosten van vervaardiging zijn begrepen directe loonkosten en toeslagen voor aan de productie gerelateerde indirecte vaste en variabele kosten, waaronder de kosten van het bedrijfsbureau, de onderhoudsafdeling en interne logistiek.

De opbrengstwaarde is de geschatte verkoopprijs onder aftrek van direct toerekenbare verkoopkosten. Bij de bepaling van de opbrengstwaarde wordt rekening gehouden met de incourantheid van de voorraden.

Onderhanden projecten

De post onderhanden projecten in opdracht van derden bestaat uit het saldo van gerealiseerde projectkosten, toegerekende winst (voor zover betrouwbaar kan worden vastgesteld), en indien van toepassing, verwerkte verliezen en reeds gedeclareerde termijnen. Onderhanden projecten waarvan het saldo een debetstand vertoont, worden gepresenteerd onder de vlottende activa. Onderhanden projecten waarvan het saldo een creditstand vertoont, worden gepresenteerd onder de kortlopende schulden.

Uitgaven voor projectkosten voor nog niet verrichte prestaties worden opgenomen onder de voorraden.

Vorderingen

Vorderingen worden bij eerste verwerking gewaardeerd tegen de reële waarde inclusief de transactiekosten. Vorderingen worden na eerste verwerking gewaardeerd tegen de geamortiseerde kostprijs. Voorzieningen wegens oninbaarheid worden in mindering gebracht op de boekwaarde van de vordering.

Liquide middelen

Liquide middelen bestaan uit kas, banktegoeden en deposito’s met een looptijd korter dan twaalf maanden. Rekening-courantschulden bij banken zijn opgenomen onder schulden aan kredietinstellingen onder kortlopende schulden. Liquide middelen worden gewaardeerd tegen nominale waarde.

Eigen vermogen

De Stichting heeft niet ten doel het maken van winst. Het vermogen van de Stichting zal worden gevormd door: subsidies en andere bijdragen; schenkingen, erfstellingen en legaten; alle andere verkrijgingen en baten. Het batig saldo van enig boekjaar wordt ten gunste van de overige reserves gebracht. Een nadig saldo ten laste van de overige reserves. Het Bestuur kan op enig moment besluiten tot het inzetten van de reserves ten behoeve van de verwezenlijking van de doelen van de stichting.

Langlopende schulden

Langlopende schulden worden bij de eerste verwerking gewaardeerd tegen reële waarde. Transactiekosten die direct zijn toe te rekenen aan de verwerving van de langlopende schulden worden in de waardering bij eerste verwerking opgenomen. Langlopende schulden worden na eerste verwerking gewaardeerd tegen geamortiseerde kostprijs, zijnde het ontvangen bedrag rekening houdend met agio of disagio en onder aftrek van transactiekosten.

Het verschil tussen de bepaalde boekwaarde en de uiteindelijke aflossingswaarde wordt op basis van de effectieve rente gedurende de geschatte looptijd van de langlopende schulden in de winst- en verliesrekening als interestlast verwerkt.

Kortlopende schulden

Kortlopende schulden worden bij de eerste verwerking gewaardeerd tegen reële waarde. Kortlopende schulden worden na eerste verwerking gewaardeerd tegen de bedragen waartegen de schuld moet worden afgelost.

Grondslagen voor bepaling van het resultaat

Algemeen

Het resultaat wordt bepaald als het verschil tussen de netto inkomsten van de geleverde prestaties en de kosten en andere lasten over het jaar. De netto inkomsten worden verantwoord in het jaar waarin zij zijn gerealiseerd.

Netto Inkomstenverantwoording

Algemeen

Netto-inkomsten omvatten de opbrengsten uit donaties, giften, lezingen en cursussen prestatieverplichting.

Verkoop van goederen

Opbrengsten uit de verkoop van goederen bijvoorbeeld boeken worden verwerkt zodra alle belangrijke rechten en risico’s met betrekking tot de eigendom van de goederen zijn overgedragen aan de koper en onder aftrek van de direct met de verkoop te maken inkoopkosten.

Verlenen van diensten

Verantwoording van opbrengsten uit de levering van diensten bijvoorbeeld lezingen en cursussen geschiedt naar rato van de geleverde prestaties, gebaseerd op de verrichte diensten tot aan de balansdatum in verhouding tot de in totaal te verrichten diensten waarbij door de sitchting te maken kosten die direct verhand houden met het realiseren van deze inkomsten in mindering gebracht worden op de inkomsten.

Kosten

De kosten worden bepaald op historische basis en toegerekend aan het verslagjaar waarop zij betrekking hebben.

Personeelsbeloningen

Periodiek betaalbare beloningen

De stichting heeft geen personeel in dienst. Alle activiteiten vinden onbezoldigd en op vrijwilliger basis plaats.

Afschrijvingen op immateriële en materiële vaste activa

Immateriële vaste activa inclusief goodwill en materiële vaste activa worden vanaf het moment dat het actief beschikbaar is voor het beoogde gebruik afgeschreven over de geschatte economische levensduur/verwachte toekomstige gebruiksduur van het actief. Over terreinen en vastgoedbeleggingen wordt niet afgeschreven.

Overheidssubsidies

Subsidies met betrekking tot investeringen in materiële vaste activa worden in mindering gebracht op het desbetreffende actief en als onderdeel van de afschrijvingen verwerkt in de winst- en verliesrekening. Subsidies die betrekking hebben op investeringen anders dan in materiële activa worden als vooruitontvangen bedrag onder de overlopende passiva opgenomen, afhankelijk van het karakter langlopend en/of kortlopend. Jaarlijks valt een gedeelte van deze subsidie vrij, met inachtneming van de wijze waarop de besteding zelf in de jaarrekening wordt verwerkt.

Financiële baten en lasten

Rentebaten en rentelasten

Rentebaten en rentelasten worden tijdsevenredig verwerkt, rekening houdend met de effectieve rentevoet van de desbetreffende activa en passiva. Bij de verwerking van de rentelasten wordt rekening gehouden met de verantwoorde transactiekosten op de ontvangen leningen.

Belastingen

De belasting over het resultaat wordt berekend over het resultaat voor belastingen in de winst- en verliesrekening, rekening houdend met beschikbare, fiscaal compensabele verliezen uit voorgaande boekjaren (voor zover niet opgenomen in de latente belastingvorderingen) en vrijgestelde winstbestanddelen en na bijtelling van niet-aftrekbare kosten. Tevens wordt rekening gehouden met wijzigingen die optreden in de latente belastingvorderingen en latente belastingschulden uit hoofde van wijzigingen in het te hanteren belastingtarief.

Toelichting op de Balans en het Resultaat

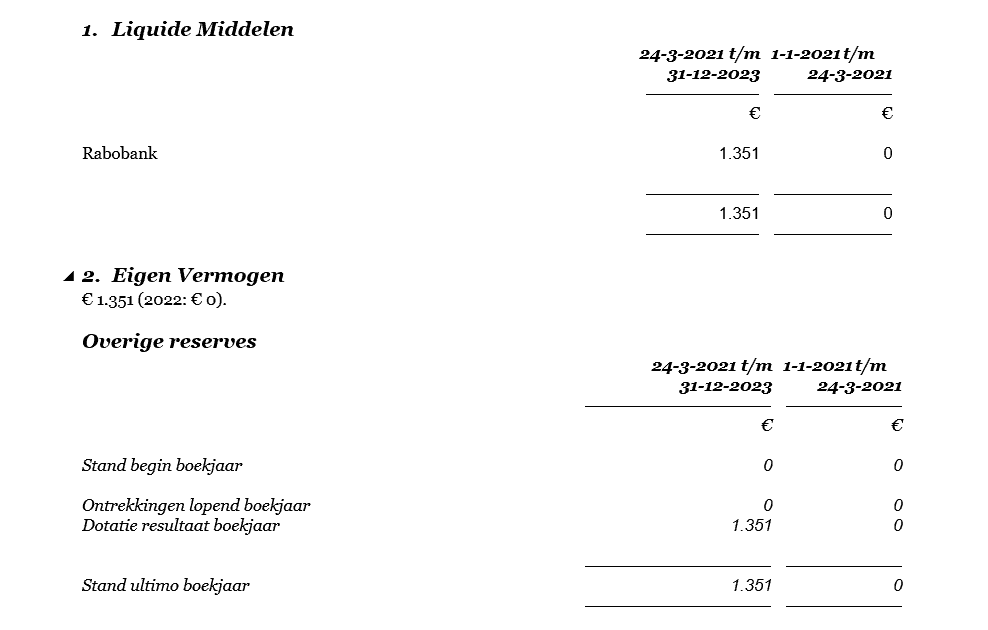

1. Liquide middelen en 2. Eigen vermogen

3. Kortlopende schulden

De kortlopende schulden hebben een resterende looptijd van korter dan een jaar en zijn op het moment van het vaststellen van de jaarstukken betaald.

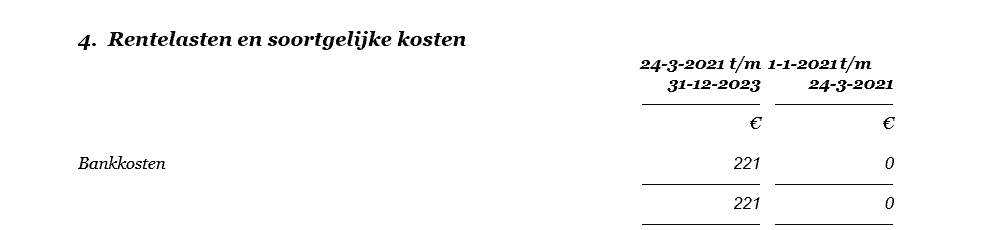

4. Rentelasten en soortgelijke kosten

Gemiddeld aantal werknemers

Gedurende het jaar 2023 waren geen werknemers in dienst (2022: 0).

Groningen, 2 juli 2024

De Wespenstichting

Het Bestuur:

Dr S.R. Fleurke, Voorzitter

E. Mahieu, Secretaris

J.J. Spiegelaar, Penningmeester